2023ФъжаЙњвцЩњОњаавЕШЋОАЭМЦз

вцЩњОњЪЧвЛРрФмЙЛДйНјЫожїГІФкЮЂЩњЮяОњШКЕФЩњЬЌЦНКтЃЌЖдЫожїНЁПЕКЭ/ЛђЩњРэЙІФмВњЩњгавцзїгУЕФЛюадЮЂЩњЮяЃЌЦфзїгУжївЊИФЩЦГІЕРОњШКНсЙЙЁЂДйНјГІЕРжагавцОњЕФдіжГЁЂвжжЦгаКІОњЕФЩњГЄЃЌДгЖјЬсИпЛњЬхЬивьадЛђЗЧЬивьадУтвпСІЁЃИљОнЙњМвЭГМЦОжЗЂВМЕФЁЖЙњУёОМУаавЕЗжРржИв§ЁЗ(GB/T4754-2017)ЃЌвцЩњОњаавЕЪєгкЪГЦЗжЦдьвЕЁЃ

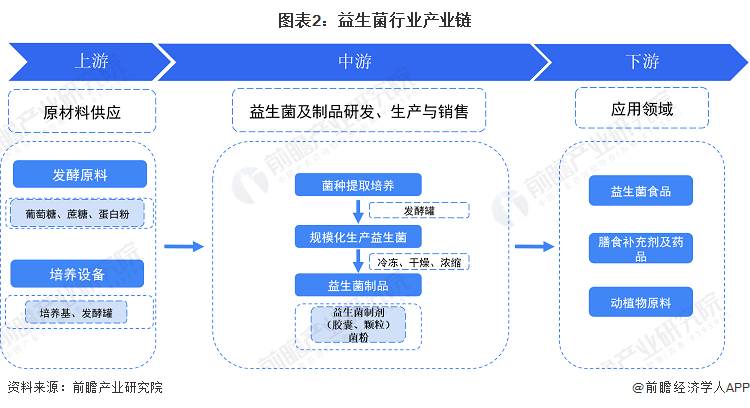

ШЫЬхЁЂЖЏЮяЬхФквцЩњОњжївЊгаНЭФИОњЁЂвцЩњбПцпОњЁЂЖЁЫсЫѓОњЁЂШщЫсИЫОњЁЂЫЋЦчИЫОњЕШжжРрЁЃ

ЁЊЁЊВњвЕСДЦЪЮіЃКВњвЕНсЙЙМђЕЅЃЌЯТгЮгІгУЙуЗК

ДгЮвЙњвцЩњОњаавЕВњвЕСДНсЙЙРДПДЃЌЩЯгЮжївЊЮЊЦЯЬбЬЧЁЂЕААзЗлЁЂесЬЧЕШвцЩњОњЗЂНЭдСЯЩњВњЩЬвдМАХрбјЛљЁЂЗЂНЭЙоЕШЗЂНЭЩшБИЬсЙЉЩЬ;жагЮЮЊвцЩњОњМАЯрЙижЦЦЗЕФбаЗЂЁЂЩњВњгыЯњЪлЦѓвЕ;ЯТгЮжївЊЯЕвцЩњОњЪГЦЗЁЂЩХЪГВЙГфМСМАвЉЦЗЁЂЖЏжВЮягУвцЩњОњдСЯЕШаавЕЁЃ

ДгЮвЙњВњвЕСДЦѓвЕВМОжРДПДЃЌЩЯгЮвцЩњОњЗЂНЭдСЯЕФДњБэЦѓвЕгажаСИПЦММЁЂФЯФўЬЧвЕЁЂдСЙ№ЙЩЗнЁЂАХЬяЙЩЗнЕШЃЌвцЩњОњХрбјЩшБИЕФДњБэЦѓвЕгаЦеХЕШќЁЂЕЯШќХЕЁЂдДХрЩњЮяЕШ;жагЮЕФвцЩњОњДњБэЦѓвЕАќРЈЮЂПЕвцЩњОњЁЂШѓгЏЁЂвЛШЛЩњЮяЁЂПЦЭиЩњЮяЕШЁЃЯТгЮвцЩњОњЪГЦЗСьгђДњБэЦѓвЕгаЙтУїЁЂвСРћЁЂУЩХЃШ§ДѓШщжЦЦЗЙЋЫОЁЂОљбўНЁПЕЕШЃЌЩХЪГВЙГфМСМАвЉЦЗСьгђгаЬРГМБЖНЁЁЂНЁКЯЙњМЪПиЙЩЕШЃЌЖЏжВЮядСЯСьгђгаБЃСфБІЁЃ

аавЕЗЂеЙРњГЬЃКгЩЙњМвЧЃЭЗТѕЯђЦѓвЕзджїбаОП

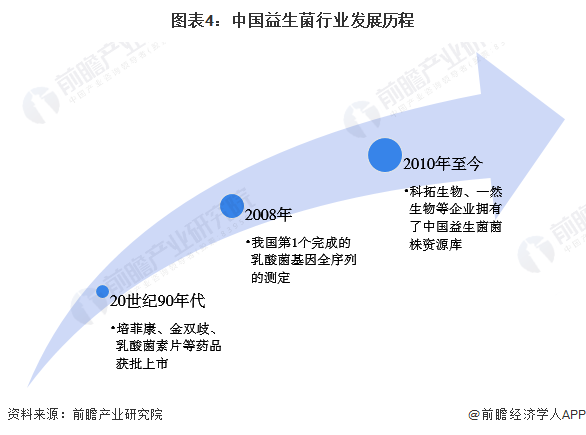

ДгЮвЙњвцЩњОњаавЕЗЂеЙРњГЬРДПДЃЌ20ЪРМЭ90ФъДњвцЩњОњдкЮвЙњЕФбаОПВХеце§Ц№ВНЃЌвдДѓСЌвНПЦДѓбЇЁЂЖЋББХЉвЕДѓбЇЁЂФкУЩЙХЧсЙЄвЕбаОПЫљЮЊДњБэЕФПЦбаЛњЙЙПЊЗЂГівЛЯЕСаЕФЮЂЩњЬЌжЦМСЃЌХрЗЦПЕЁЂН№ЫЋЦчЁЂШщЫсОњЫиЦЌЕШвЉЦЗДѓВПЗждк90ФъДњЛёХњЩЯЪаЁЃ

НјШы21ЪРМЭКѓЃЌШЫУЧЕФНЁПЕЛЏашЧѓКЭЖдвцЩњОњСЫНтж№ВНЬсИпЃЌЮвЙњПЦММВПвВИпЖШжиЪгвцЩњОњЕФЛљДЁбаОПЗЂеЙКЭВњвЕЛЏЩ§МЖЁЃ2008ФъЃЌгЩФкУЩЙХХЉвЕДѓбЇЁАШщЦЗЩњЮяММЪѕгыЙЄГЬЁБНЬг§ВПжиЕуЪЕбщЪвжїГжНјааЕФЕФвцЩњОњШЋЛљвђзщађСаВтЖЈКЭЭМЦзЛцжЦЭъГЩЃЌВЂЯђGenbankЬсНЛЁЃетЪЧЮвЙњЕк1ИіЭъГЩЕФШщЫсОњЛљвђШЋађСаЕФВтЖЈЁЃ

2010ФъЃЌМЬЙњМвЁАОХЮхЁБЁЂЁАЪЎЮхЁБЖМНЋвцЩњОњбаОПСаЮЊжиДѓПЦбаЯюФПКѓЃЌПЦММВПдйДЮНЋвцЩњОњЕФбаОПЁАШщЫсОњзЪдДПтНЈЩшМАвцЩњОњЗЂНЭМСКЭжЦМСВњвЕЛЏЪОЗЖЁБжиЕуЯюФППЮЬтСаШыЁАЪЎвЛЮхЁБПЦММЯюФПЁЃжСНёЃЌЮвЙњПЦЭиЩњЮяЁЂвЛШЛЩњЮяЕШЦѓвЕгЕгаСЫжаЙњвцЩњОњОњжъзЪдДПтЁЃ

аавЕеўВпБГОАЃКЁАЭъЩЦМрЙмЁБЪЧЧїЪЦ

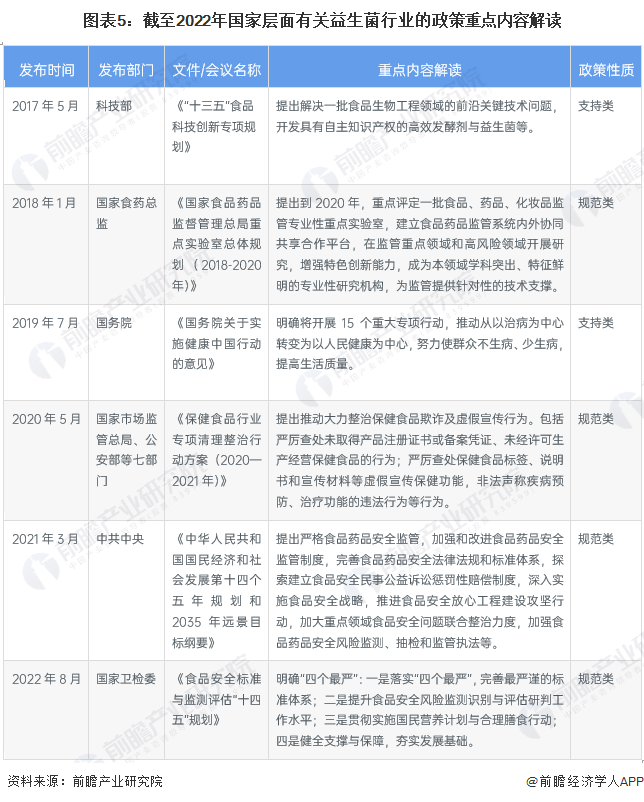

зд2005ФъвдРДЃЌЙњЮёдКЁЂЙњМвЗЂИФЮЏЁЂЙњМвЪаГЁМрЙмзмОжЁЂЙњМвЪГвЉзмМрЕШЖрВПУХЖМТНајгЁЗЂСЫжЇГжЁЂЙцЗЖвцЩњОњаавЕЕФЗЂеЙеўВпЃЌФкШнЩцМАЭъЩЦМрЙмЬхЯЕЁЂБЃеЯЪГЦЗАВШЋЁЂПЊЗЂИпаЇвцЩњОњЕШЁЃОпЬхеўВпШчЯТЃК

аавЕЗЂеЙЯжзД

ЁЊЁЊашЧѓЃК2022ФъЪаГЁЙцФЃГЌЧЇвкдЊ

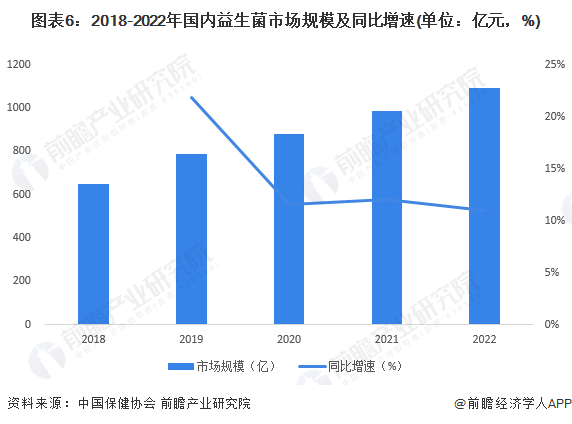

ИљОнжаЙњБЃНЁЦЗаЛсЪ§ОнЃЌ2020ФъЙњФквцЩњОњЪаГЁЙцФЃДяЕН879.8вкдЊЃЌЧвдЄМЦЮДРДШдНЋБЃГжУПФъ11%-12%ЕФдіГЄЫйЖШПьЫйдіГЄЁЃ2018ФъжС2022ФъЃЌЙњФквцЩњОњЪаГЁЙцФЃДг647.7вкдЊдіГЄжСдМ1093.8вкдЊЃЌФъОљИДКЯдіЫйДя14%ЃЌБЃГжзХНЯИпЕФдіЫйЁЃ

ЁЊЁЊЙЉИјЃК2020-2022ФъВњФмЬсЩ§ГЌ133%

ИљОнИїЙЋЫОЙЋИцЃЌ2022ФъЙњФкДњБэадвцЩњОњГЇЩЬОњЗлВњФмКЯМЦдМ1828Жж/ФъЃЌНЯ2020Фъ784Жж/ФъЬсЩ§ГЌ133%ЃЌБЃГжНЯИпдіЫйЁЃ

ЁЊЁЊжеЖЫВњЦЗМлИёМЏжадк100~200дЊ

ДгЮвЙњвцЩњОњжеЖЫВњЦЗЕФМлИёРДПДЃЌ2022ФъЮвЙњвцЩњОњжеЖЫВњЦЗМлИёЦеБщдк100-200дЊжЎМфЁЃЯрБШ2020ФъЃЌДѓВПЗжжеЖЫВњЦЗМлИёОљгаЩЯеЧЧїЪЦЃЌеЧЗљдк9%~60%жЎМфВЛЕШЁЃ

аавЕОКељИёОж

ЁЊЁЊЧјгђОКељЃКВњФмМЏжадкЛЊББЁЂГЄШ§НЧЕиЧј

ДгДњБэадЦѓвЕЗжВМРДПДЃЌЛЊББЕиЧјДњБэадЦѓвЕЪ§СПзюЖрЃЌПЦЭиЩњЮяЁЂЮЕРЖЩњЮяЁЂШ№ЦеЩњЮяЁЂвЛШЛЩњЮяЕШЦѓвЕдкББОЉЁЂЬьНђЁЂЩНЖЋЁЂКгББЕШЛЊББЕиЧј;ЦфДЮЪЧГЄШ§НЧЕиЧјЃЌНЛДѓАКСЂЁЂШѓгЏЩњЮяЁЂЮЂПЕвцЩњОњЕШЦѓвЕдкЩЯКЃЁЂНЫеЕШЕиЁЃ

ДгВњФмЗжВМРДПДЃЌГЄШ§НЧЕиЧјвцЩњОњОњЗлФъВњФмзюИпЃЌГЌ1100Жж/Фъ;ЦфДЮЪЧЛЊББЕиЧјЃЌОњЗлФъВњФмГЌ700Жж/ФъЁЃ

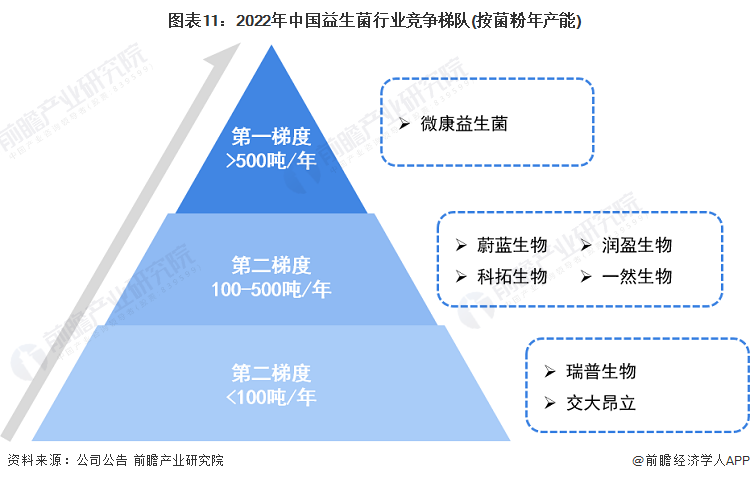

ЁЊЁЊЦѓвЕОКељЃКаавЕећЬхМЏжаЖШИп

ИљОнЙЋЫОЕФОњЗлВњФмРДНјааЛЎЗжЃЌФПЧАЙњФквцЩњОњГЇЩЬПЩжївЊЗжЮЊШ§ИіОКељЬнЖгЁЃЕквЛЬнЖгЕФЦѓвЕвцЩњОњЗлФъВњФмдк500ЖжвдЩЯЃЌжЛгаЮЂПЕвцЩњОњ;ЕкЖўЬнЖгЕФЦѓвЕОњЗлФъВњФмдк100Жж-500ЖжжЎМфЃЌжївЊгаЮЕРЖЩњЮяЁЂПЦЭиЩњЮяЁЂвЛШЛЩњЮявдМАШѓгЏЩњЮя;ЕкШ§ЬнЖгЕФЦѓвЕОњЗлФъВњФмдк100ЖжвдЯТЃЌжївЊАќРЈШ№ЦеЩњЮяЁЂНЛДѓАКСЂЕШЁЃ

ДгМЏжаЖШРДПДЃЌЙњФквцЩњОњаавЕећЬхЕФЪаГЁМЏжаЖШЗЧГЃИпЃЌ2022ФъCR4ЮЊ95.7%ЃЌCR7Дя99.8%ЁЃ

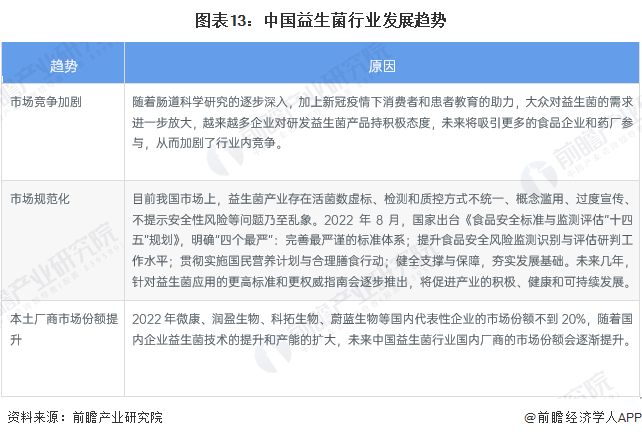

аавЕЗЂеЙЧАОАМАЧїЪЦдЄВт

ЁЊЁЊаавЕЗЂеЙЧїЪЦЃКЪаГЁЙцЗЖЛЏЁЂОКељМгОчЁЂЙњФкГЇЩЬЪаГЁЗнЖюЬсЩ§

ЮДРДЮвЙњвцЩњОњаавЕЗЂеЙдЄМЦНЋГЪЯжЪаГЁЙцЗЖЛЏЁЂЪаГЁОКељМгОчЁЂБОЭСГЇЩЬЪаГЁЗнЖюЬсЩ§Ш§ДѓЧїЪЦЃК

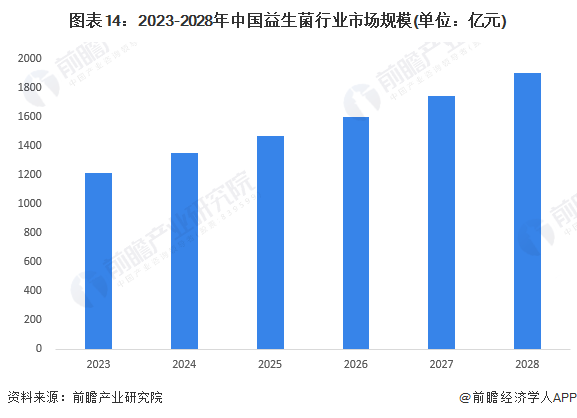

ЁЊЁЊаавЕЗЂеЙЧАОАЃК2028ФъжаЙњвцЩњОњЪаГЁЙцФЃДя1900вкдЊ

ЮвЙњвцЩњОњЪаГЁЯжДІгкПьЫйдіГЄЦкЃЌЫцзХЮвЙњвцЩњОњбаОПЕФж№ВНЩюШыЃЌДѓжкЖдвцЩњОњЕФашЧѓНјвЛВНЗХДѓЃЌЮвЙњвцЩњОњаавЕЪаГЁЙцФЃНЋНјвЛВНРЉДѓЁЃОнЙњМЪвцЩњОњаЛс(IPA)БэЪОЃЌжаЙњвбОГЩЮЊШЋЧђЕкЖўДѓвцЩњОњЯћЗбЪаГЁЃЌжаЙњвцЩњОњЪаГЁНЋвд11-12%ЕФдіЫйРЉДѓЁЃЧАеАНсКЯНќФъРДЮвЙњвцЩњОњЪаГЁЙцФЃдіЫйЃЌдЄМЦЮвЙњвцЩњОњаавЕЪаГЁЙцФЃНЋвд10%ЕФФъОљИДКЯдіГЄТЪдіГЄЃЌЕН2028ФъЃЌЮвЙњвцЩњОњЪаГЁЙцФЃгаЭћГЌЙ§1900вкдЊЁЃ