618战况分析 | 理性消费成为主流,分散消费只为极致性价比

2024年,各大平台的618活动正如火如荼地进行中。

5月17日,唯品会便早早吹响了“618”大促的号角;紧随其后的是拼多多,天猫则在5月20日晚8点正式打响“618”的战役;抖音、小红书、京东等电商平台随后也纷纷加入这场混战,使得“618”大战进入高潮。

“618”这个由京东在2008年开创的购物狂欢节,如今已经被赋予了全新的意义,它早已超越了京东最初设定的店庆日范畴,演变为了电商界的集体狂欢。进入六月,各大电商平台的“618”战报纷至沓来。

京东超市618主推日战报

日用品刚需消费强劲

据了解,在主推日期间,为给消费者“又便宜又好”的消费体验,京东超市主打极致性价比,以便宜价格、极致服务引爆消费市场,各类商品全面实现爆发式增长,创造销售新高。

京东“618”开门红4小时,京东采销直播订单量较2023年“双十一”开门红4小时增长300%,同比增长超5倍的品牌超过1万个,首次参与京东“618”的新商家中,成交额超100万的新商家数量环比增长45倍......

今年母婴市场整体消费主打极致性价比,个护家清品类则以细分功能化、国货品牌囤货成趋势。

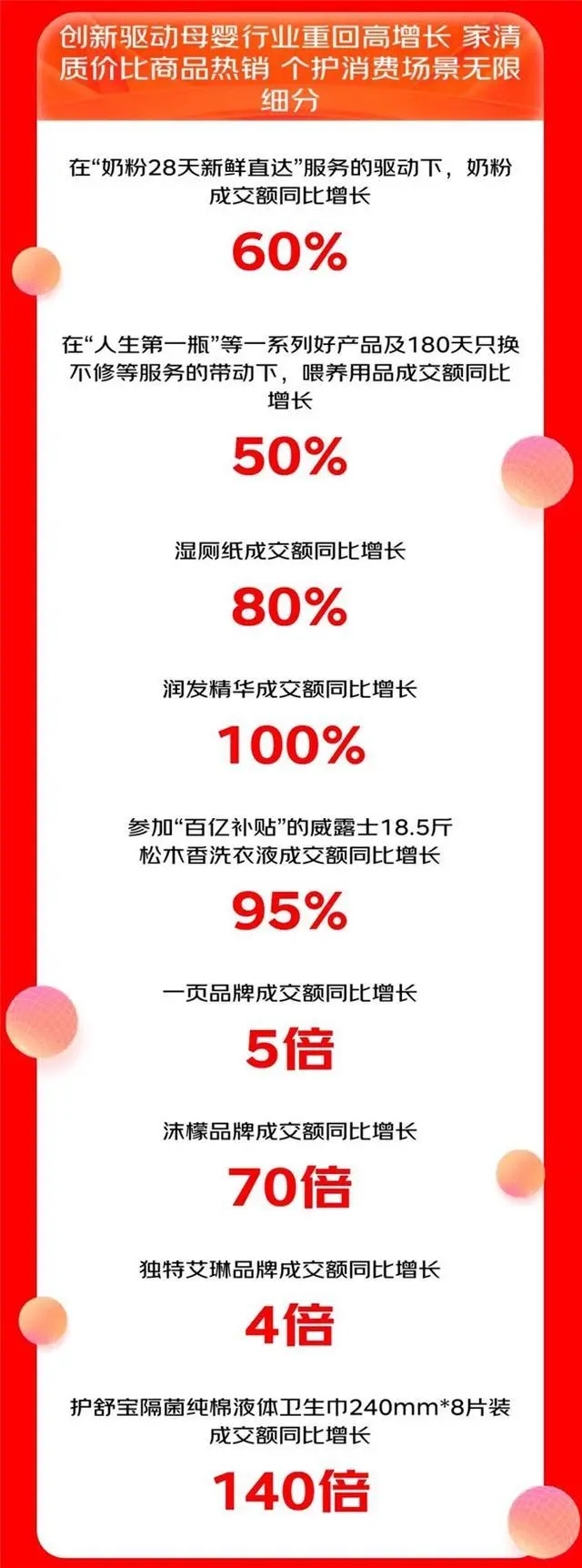

个护及家清品类方面,消费者“囤货”心态以及更加多元、细分的丰富选择,推动多个产品快速增长:主推日期间,京东超市润发精华成交额同比增长100%,湿厕纸成交额同比增长80%。其中,沫檬品牌成交额同比增长70倍,一页品牌成交额同比增长5倍,独特艾琳品牌成交额同比增长4倍。

新成员进军“618”

新兴力量冉冉升起

除了淘天&京东等主流电商平台,新成员的加入也使得这次“618”成为一次创纪录的年度盛事:今年“618”,除了传统电商平台,短视频平台与小红书、B站等“新玩家”也坐上今年“618”牌桌。

2023年,小红书开始发力买手直播,这一年也被业内称为小红书电商的“元年”。

过去一年,小红书在经过一系列前期探索后开始强攻直播电商。而小红书也凭借着买手直播的独特风格,在直播电商的红海中找到适合自己的赛道,并实现了快速增长。

5月21日,小红书公布了今年“618”活动首日的战报:首日店播开播数量同比去年增长3.8倍,店播GMV同比去年增长4.2倍,直播间购买用户数同比去年增加7.4倍。

除此之外,今年微信视频号也开始全力加入了这场电商直播“混战”

根据公开数据显示,2023年微信视频号GMV为1000亿元左右,同比增长近300%,电商直播带货订单数量增长超过244%。

在今年,视频号对直播电商的重视则是到了前所未有的程度:5月28日,微信发布内部公告称,视频号直播电商团队将并入微信开放平台,与小程序等交易相关的团队进一步整合。调整前,视频号直播电商属于视频号的附属板块,调整后,视频号直播电商则变成了与公众号、小程序、视频号等项目平行的一级部门。今年4月,视频号还开始实施“蝴蝶计划”,以鼓励更多外站新达人入驻视频号直播。

分散消费成趋势

电商平台分散消费成热议话题。

在“618”大促活动已至白热化阶段同时,电商平台分散消费成为热议的话题。

618从开幕至今,在分散消费的趋势下,消费者开始隐秘地分流:他们会根据优势品类选择平台,电商之间的争夺已经从用户全部的注意力转变为“用户对平台核心品类的关注度”。

在理性消费的驱动下,消费者手机中装上了不同的购物APP,她们前往淘宝购买日用百货、在京东购买家电数码、去唯品会上寻找衣服和鞋。根本目的是寻找极致的场景适配和性价比。从根本上看,这是消费质量提升的结果:年轻人们既想提升消费品质,同时也渴望极致性价比。

业内人士介绍,当前一个明显的特点是,消费者既要性价比又要品质。在这种趋势下,消费者的注意力向各个平台扩散已经是不可逆的过程,电商也从大而全的时代进入了价格、服务、优势品类更聚焦的时代,电商与用户在分散消费的过程中相互影响,从本质上,这也是消费迭代进化的表现。